Passer à l'Impôt sur les Sociétés pour les Entreprises Individuelles (IS)

Par défaut, une entreprise individuelle est soumise à l'impôt sur le revenu, mais le nouveau statut permet à l'entrepreneur individuel d'opter pour l'impôt sur les sociétés (IS).

Pour soutenir l'activité professionnelle indépendante, un nouveau statut pour les entreprises individuelles a été créé le 15 mai 2022.

Par défaut, une entreprise individuelle est soumise à l'impôt sur le revenu, mais le nouveau statut permet à l'entrepreneur individuel d'opter pour l'impôt sur les sociétés (IS).

Quelles sont les conséquences du choix de l'IS pour les entreprises ?

Avant de plonger dans cet article, Micco se présente comme une plateforme financière tout-en-un conçue pour les créateurs d'entreprises, facilitant une gamme complète de services. Ceux-ci comprennent des procédures simplifiées pour l'inscription de l'entreprise, l'établissement de comptes bancaires professionnels, la gestion des dépôts de capital, et bien plus encore.

L'engagement de Micco à autonomiser les créateurs d'entreprises s'étend à :

- Des processus d'inscription d'entreprise sans effort

- Une configuration transparente de comptes bancaires professionnels

- Des solutions pratiques de gestion des dépôts de capital

- Une gamme d'outils et de ressources financières supplémentaires adaptés aux entrepreneurs

Avec Micco, les créateurs d'entreprises peuvent accéder à une solution tout-en-un conçue pour simplifier leurs opérations financières et soutenir efficacement leurs projets de croissance.

Table des Matières

- Entreprises concernées par l'option à l'impôt sur les sociétés

- Modalités de l'option à l'impôt sur les sociétés

- Impact sur les entreprises existantes

- Détermination du bénéfice imposable et taux d’imposition

- Rémunération et cotisations sociales de l'entrepreneur individuel

- Avantages et inconvénients de l'option pour l'impôt sur les sociétés

- Conclusion

1. Entreprises Concernées par l'Option à l'Impôt sur les Sociétés

Tous les exploitants exerçant une activité indépendante en leur nom propre et soumis à un régime réel d’imposition peuvent opter pour l’impôt sur les sociétés. Les micro-entrepreneurs qui souhaitent opter pour l’IS doivent d’abord passer par un régime réel d’imposition, sortant ainsi du régime de la micro-entreprise.

Juridiquement, cette option n'a aucun impact, car l'entrepreneur et l'entreprise restent une seule entité. Cependant, sur le plan fiscal, l'option confère à l'entreprise individuelle une personnalité fiscale distincte de celle de l'entrepreneur. Par conséquent, l'option est fiscalement considérée comme une assimilation à une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ou à une EARL (Exploitation Agricole à Responsabilité Limitée) pour les activités agricoles.

2. Modalités de l'Option à l'Impôt sur les Sociétés

Un entrepreneur soumis à l'impôt sur le revenu peut opter pour l'impôt sur les sociétés dans les trois premiers mois de l'exercice au cours duquel il souhaite que l'option soit appliquée. Par exemple, pour un passage à l'IS en 2024, l'option doit être effectuée avant le 31 mars 2024.

Pour souscrire à cette option, l'entrepreneur individuel doit notifier le service des impôts du lieu de son établissement principal, qui lui délivre un récépissé de cette notification.

La notification doit indiquer :

- La dénomination et l'adresse de l'entreprise individuelle

- Les nom, prénom, adresse et signature de l'entrepreneur individuel

L’option pour l'assimilation à une EURL ou EARL est irrévocable. Cependant, il est possible de renoncer à son assujettissement à l’IS jusqu'au cinquième exercice suivant celui au titre duquel l'option a été exercée. L’entreprise individuelle est alors assimilée, pour l'administration fiscale, à une EURL ou à une EARL soumise au régime des sociétés de personnes.

3. Impact sur les Entreprises Existantes

L’assimilation à une EURL équivaut fiscalement à une cessation d’activité, entraînant notamment l’imposition immédiate des plus-values latentes sur les éléments d’actifs. Cependant, l’administration fiscale considère que dans ce contexte, l’entreprise individuelle à l’IS est bénéficiaire d’un apport (fonds de commerce de l’entrepreneur) même sans contrat d’apport. Par conséquent, elle admet un report de l’imposition des plus-values.

Les éléments utiles à l’activité professionnelle doivent être inscrits au bilan de l’entreprise nouvellement soumise à l’IS pour leur valeur réelle à la date du transfert, sans tenir compte de la valeur d’origine des éléments d’actifs.

L’entrepreneur doit, en plus des obligations comptables dues à son régime fiscal, déclarer l’IS et payer les acomptes correspondants.

4. Détermination du Bénéfice Imposable et Taux d’Imposition

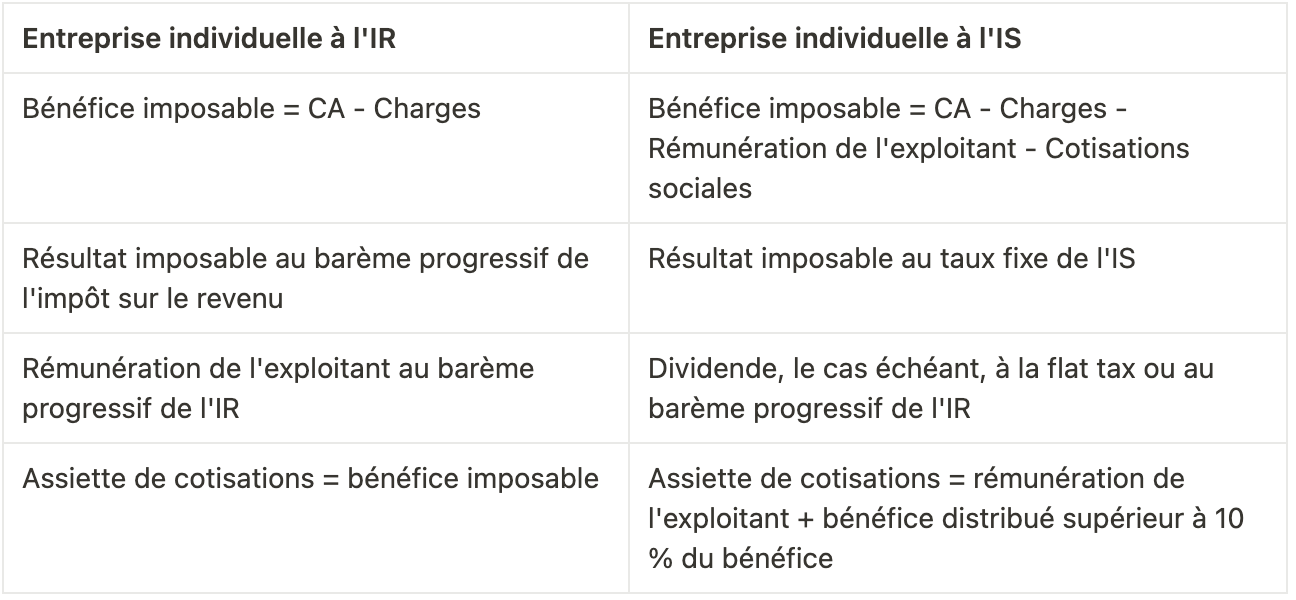

Seules les entreprises individuelles relevant d’un régime réel d’imposition peuvent opter pour l’IS. La détermination du bénéfice imposable est donc la même que pour une entreprise individuelle "classique", c’est-à-dire chiffre d’affaires moins charges.

Pour l’administration fiscale, l’entrepreneur est assimilé à un gérant majoritaire de SARL. Sa rémunération est donc considérée comme une charge déductible du résultat imposable, contrairement à un entrepreneur individuel soumis à l’IR où l’intégralité du bénéfice est imposée au barème progressif de l’impôt sur le revenu.

Le résultat imposable ainsi obtenu est soumis au taux réduit de l’IS de 15 % sur les premiers 42 500 € de résultat, puis de 25 % au-delà.

Pour bénéficier du taux réduit de l’IS, l’entreprise individuelle doit réaliser un chiffre d’affaires inférieur à 10 M€ (les conditions de détention et de libération du capital étant supposées être satisfaites pour une entreprise individuelle).

5. Rémunération et Cotisations Sociales de l'Entrepreneur Individuel

Dans une entreprise individuelle soumise à l’IS, l’entrepreneur individuel peut s'octroyer une rémunération distincte de son bénéfice imposable.

La rémunération perçue par l’entrepreneur est imposable au barème progressif de l’impôt sur le revenu dans la catégorie des traitements et salaires après un abattement forfaitaire de 10 % pour frais professionnels.

Les cotisations sociales sont dues sur les sommes réellement perçues. L’entrepreneur peut également percevoir une partie du bénéfice de l’entreprise sous forme de dividendes.

Exemple :

6. Avantages et Inconvénients de l'Option pour l'Impôt sur les Sociétés

Avantages :

- Maîtriser son imposition personnelle et ses charges sociales en décidant de la rémunération à percevoir

- Limiter l’imposition à 25 % grâce au taux fixe de l’IS comparé au barème progressif de l’IR

- Arbitrer entre rémunération et dividende

- Réinvestir le bénéfice

Inconvénients :

- Cotisations sociales dues sur les dividendes supérieurs à 10 % du bénéfice net

- Perte de deux avantages fiscaux pour les entreprises individuelles sous l’IR :

- Exonération totale ou partielle d’impôt sur les plus-values réalisées en cas de vente d’actifs sous conditions de chiffre d’affaires

- Imposition à taux réduit ou étalement sur cinq ans de l’imposition de certaines plus-values en cas d’apport d’une entreprise individuelle à une société et report d’imposition pour certains éléments

L'option pour l'impôt sur les sociétés offre aux entreprises individuelles une plus grande flexibilité en matière de gestion financière et des avantages fiscaux potentiels. Cependant, elle entraîne également de nouvelles responsabilités comptables et fiscales. Avant de faire ce choix, les entrepreneurs doivent évaluer attentivement les avantages et les inconvénients pour s'assurer qu'il correspond à leurs besoins financiers et à leur stratégie d'entreprise.

En tant que société de services financiers, Micco propose des services et des solutions comparables adaptés aux besoins des entreprises modernes.

Avec une plateforme conviviale, des tarifs compétitifs et un engagement envers la satisfaction client, Micco est une autre option viable à explorer. Que vous soyez freelance, startup ou entreprise établie, Micco offre les outils et le support nécessaires pour rationaliser les opérations financières et stimuler la croissance de l'entreprise.

Découvrez dès aujourd'hui comment Micco peut compléter vos besoins en matière de banque d'entreprise.