Investissement immobilier en France | Comprendre la Fiscalité des SCI

Cet article offre un aperçu des arrangements fiscaux des SCI, englobant à la fois les SCI familiales et les SCI immobilières, ainsi que les implications de la dissolution des SCI et des transitions fiscales. Besoin d'une assistance professionnelle ?

.png)

Lors de la création d'une SCI, vous devez choisir entre l'impôt sur les sociétés (IS) ou l'impôt sur le revenu (IR) pour prélever les bénéfices que la SCI pourrait générer.

De plus, bien que la SCI ne soit pas tenue de soumettre des états financiers annuellement, elle doit déposer un rapport de bénéfices chaque année et mettre en place un système comptable simplifié pour pouvoir démontrer sa situation de gestion et sa raisonnable, surtout lors des vérifications fiscales.

La fiscalité des SCI n'est pas une question simple et nécessite parfois le soutien de juristes fiscaux professionnels, mais pour les questions les plus basiques, Micco vous aidera à comprendre les informations pertinentes grâce à cet article.

Avant de plonger dans cet article, il est essentiel de comprendre les offres de Micco.

Micco se présente comme une plateforme financière tout-en-un conçue pour les créateurs d'entreprises, facilitant une gamme complète de services. Ceux-ci comprennent des procédures simplifiées pour l'inscription de l'entreprise, l'établissement de comptes bancaires professionnels, la gestion des dépôts de capital, et bien plus encore.

L'engagement de Micco à autonomiser les créateurs d'entreprises s'étend à :

- Des processus d'inscription d'entreprise sans effort

- Une configuration transparente de comptes bancaires professionnels

- Des solutions pratiques de gestion des dépôts de capital

- Une gamme d'outils et de ressources financières supplémentaires adaptés aux entrepreneurs

Avec Micco, les créateurs d'entreprises peuvent accéder à une solution tout-en-un conçue pour simplifier leurs opérations financières et soutenir efficacement leurs projets de croissance.

Table des matières :

1. Fiscalité de l'Impôt sur le Revenu des SCI

2. Fiscalité de l'Impôt sur les Sociétés des SCI

3. Fiscalité des Plus-Values sur les Revenus des SCI

4. Comment Choisir entre l'IR et l'IS pour une SCI ?

5. SCI et Taxe sur la Valeur Ajoutée : Comment ça Fonctionne ?

6. Fiscalité des SCI Familiales

7. Fiscalité des SCI Immobilières

8. Questions Fréquemment Posées

1. Fiscalité de l'Impôt sur le Revenu des SCI (IR)

Lorsqu'on aborde les problématiques pertinentes de la création d'une SCI, le système fiscal est un aspect crucial.

Pour une SCI, l'impôt sur le revenu (IR) est le régime fiscal le plus couramment choisi et applicable par défaut. Cependant, bien qu'avantageux pour les SCI immobilières, ce régime fiscal présente également quelques inconvénients.

Caractéristiques de l'Impôt sur le Revenu des SCI

Lorsque la SCI est soumise à l'impôt sur le revenu, elle est qualifiée de "transparente" du point de vue fiscal.

En réalité, du point de vue fiscal, la société ne paie aucun impôt. Chaque associé doit déclarer sa part de bénéfices en tant que revenu foncier dans sa déclaration de revenus annuelle.

Ce montant est équivalent à leur part de profits détenus dans le capital de la société. Par exemple, si un associé détient 25% des parts dans une SCI, il doit déclarer 25% du bénéfice en tant que revenu foncier.

Ainsi, les associés supportent personnellement la charge fiscale de l'impôt sur le revenu des SCI.

Avantages du Choix de l'Impôt sur le Revenu des SCI

Pour les SCI familiales optant pour l'impôt sur le revenu et les SCI classiques choisissant l'impôt sur le revenu, cela offre la possibilité de choisir entre le micro-foncier et le régime réel.

Tout d'abord, le régime micro-foncier prévoit une déduction automatique de 30 % pour déterminer le revenu soumis à l'impôt sur le revenu. Ainsi, les associés sont taxés uniquement sur 70 % de leur revenu foncier. Cette option ne s'applique qu'aux associés dont le revenu foncier n'excède pas 15 000 € par an.

Cependant, les pertes subies sur les revenus fonciers au cours des dix dernières années ne peuvent pas être déduites.

D'autre part, le régime réel permet la déduction de certaines dépenses (telles que les rénovations, les assurances, etc.).

Dans les deux cas, le revenu imposable est soumis à des taux d'imposition progressifs pour l'impôt sur le revenu familial (en 2024, allant de 0 % à 45 %) en fonction du revenu familial.

Pour les SCI, le choix du régime réel pour l'impôt sur le revenu foncier est plus avantageux si le montant des dépenses dépasse 30 %.

De plus, l'impôt sur le revenu des SCI permet la déduction de certaines dépenses avant impôt, telles que les intérêts sur les prêts signés par les associés pour augmenter le capital social.

Pour les SCI, la taxation des plus-values immobilières fonctionne de la même manière que pour les paiements d'impôt sur le revenu individuel. Une franchise d'impôt progressive est applicable à partir de la sixième année de détention de la propriété. Après 22 ans, les plus-values sont entièrement exonérées d'impôt sur le revenu, et après 30 ans, elles sont exonérées de cotisations de sécurité sociale.

De plus, si une société d'investissement immobilier enregistre un déficit immobilier au cours d'une année fiscale, sous certaines conditions, elle peut réduire le revenu imposable des associés, le déficit réduisant la base fiscale de leurs familles imposées.

Enfin, les SCI soumises à l'impôt sur le revenu n'ont pas d'obligations comptables. Elles ne sont pas tenues de soumettre des comptes au registre du tribunal.

Notez que lors du choix du régime d'imposition sur le revenu pour votre SCI, soyez conscient de certains de ses inconvénients :

- Risque accru de tranches d'imposition des actionnaires

- Impôt sur les plus-values lors de la vente de biens immobiliers ou de parts sociales de la société

- Obligation pour la société d'avoir un objet civil

2. Fiscalité de l'Impôt sur les Sociétés des SCI (IS)

Caractéristiques de l'Impôt sur les Sociétés des SCI

Les sociétés SCI optant pour l'imposition des sociétés paient directement des impôts sur les bénéfices, et les actionnaires ne sont taxés que lors de la distribution de dividendes ou de la réception de rémunérations (moins courant dans les SCI).

Pour les exercices comptables commençant le 1er janvier 2024, le taux d'imposition standard de l'impôt sur les sociétés est de 25 %.

Pour les parts de bénéfices entre 0 et 42 500 €, vous pouvez également bénéficier d'une réduction d'IS de 15 %. Cependant, ce taux réduit s'applique uniquement si le chiffre d'affaires hors taxes de la SCI est inférieur à 7,63 millions € et que au moins 75 % du capital de la société est détenu par des personnes physiques.

Avantages du Choix de l'Impôt sur les Sociétés des SCI

Le principal avantage de l'impôt sur les sociétés des SCI est qu'il permet aux associés de ne pas payer d'impôts personnels supplémentaires lorsqu'ils ne reçoivent pas de dividendes.

Il y a une séparation claire entre la fiscalité des SCI et la fiscalité des associés.

Un autre avantage de l'imposition des sociétés pour les SCI est la possibilité de déduire certaines dépenses des bénéfices, telles que les salaires des gestionnaires, contribuant à réduire la base fiscale.

De plus, les SCI peuvent reporter les pertes immobilières jusqu'à dix ans.

Tout d'abord, les SCI soumises à l'impôt sur les sociétés (IS) doivent payer l'impôt sur les plus-values immobilières de manière uniforme à un taux de 25 %. Aucune réduction d'impôt ne s'applique quelle que soit la durée de détention de la propriété.

De plus, lorsque les SCI sont tenues de payer l'impôt sur les sociétés, les associés ne peuvent pas déduire les intérêts sur les prêts destinés à accumuler du capital de leurs déclarations de revenus.

Enfin, les SCI choisissant le régime d'imposition des sociétés doivent soumettre des comptes annuels au registre du tribunal et tenir des livres comptables généraux et auxiliaires.

💡 Si vous avez déjà décidé du régime fiscal à choisir, Micco peut désormais vous aider à mettre en place votre propre société SCI et un compte bancaire professionnel. De plus, en collaboration avec des cabinets d'experts-comptables professionnels en France, Micco peut vous fournir les packages de déclaration de taxe foncière les plus pratiques et sans souci, adaptés à vos besoins.

3. Fiscalité des Plus-Values sur les Revenus des SCI

Les plus-values réalisées par la SCI lors de la vente de biens immobiliers = Valeur du bien au moment de la vente - Prix d'achat payé par la société

Pour les SCI, la fiscalité des plus-values immobilières dépend du régime fiscal choisi par la société :

- Impôt sur le Revenu (IR) : Taux d'imposition des plus-values immobilières individuelles pouvant aller jusqu'à 19 %, avec un taux d'imposition dégressif appliqué à partir de la sixième année. Exonération d'impôt après une détention à long terme de la propriété ou des parts pendant 22 ans.

- Impôt sur les Sociétés (IS) : Taxation des plus-values immobilières professionnelles à un taux d'imposition uniforme de 25 %. Aucune réduction d'impôt.

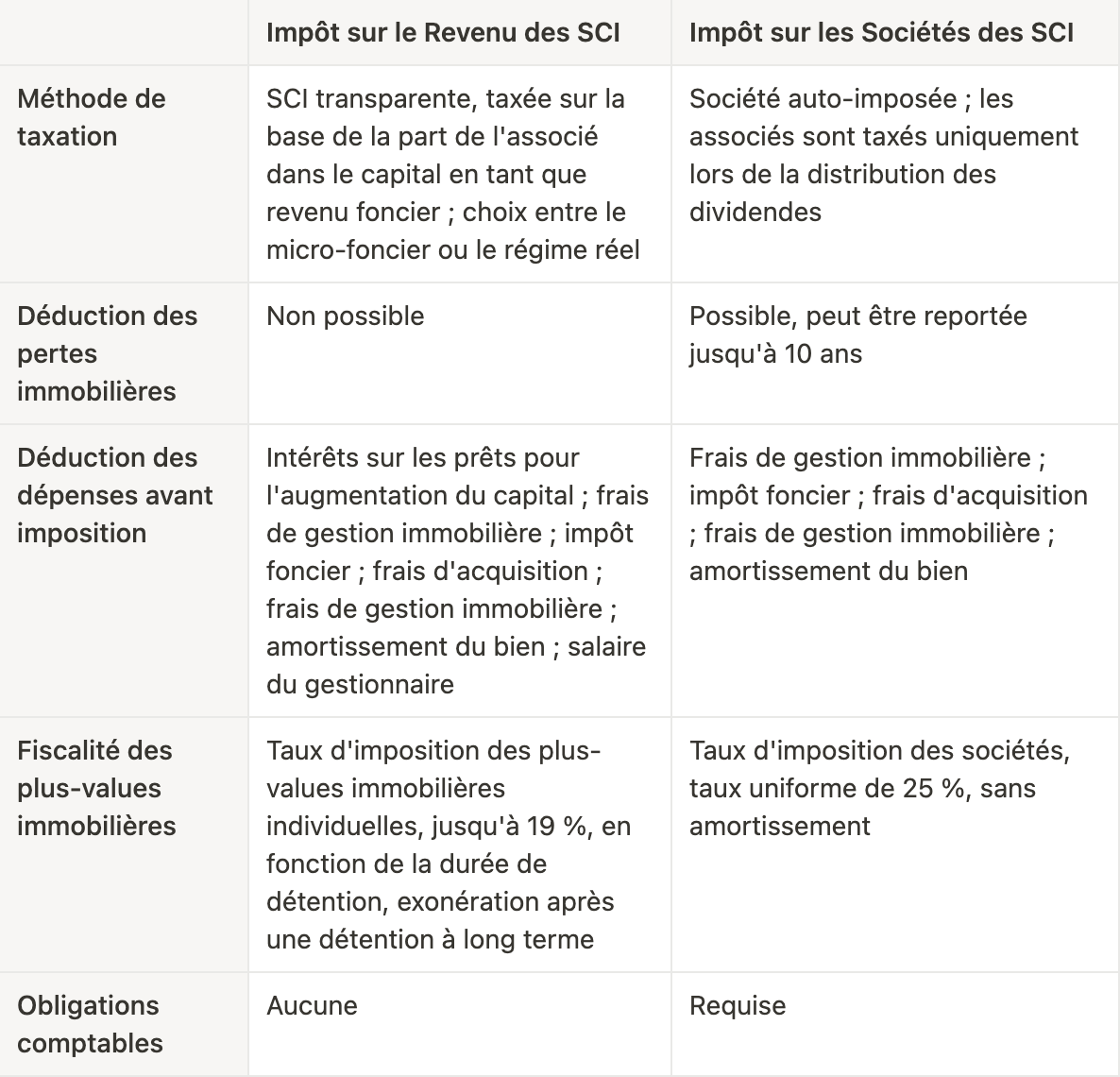

4. Comment Choisir entre l'IR et l'IS pour une SCI ?

Pour déterminer le meilleur régime fiscal pour une SCI, des facteurs tels que la situation de la société et les circonstances personnelles des associés doivent être pris en compte.

Ainsi, les critères suivants peuvent être pris en considération :

- Méthode de taxation

- Capacité à déduire les pertes ou les dépenses immobilières

- Fiscalité des plus-values immobilières

- Obligations comptables

Pour vous aider à faire le choix le plus approprié en fonction de vos circonstances, Micco propose une comparaison des deux régimes fiscaux des SCI :

5. Comment Fonctionne la SCI et la Taxe sur la Valeur Ajoutée ?

En principe, les SCI n'ont pas besoin de payer la taxe sur la valeur ajoutée (TVA) : elles ne facturent pas de TVA, et ne peuvent donc pas récupérer la TVA sur les achats.

Dans les cas de location de biens immobiliers à usage industriel, commercial ou de bureau, l'option d'appliquer la TVA peut être choisie. Ce choix doit être communiqué aux autorités fiscales par écrit, en spécifiant le régime de TVA souhaité. Le choix prend effet le premier jour du mois choisi et peut être révoqué le 1er janvier de la neuvième année civile suivant l'année où le choix a été exercé.

Les locations résidentielles non meublées et non équipées ne peuvent pas être soumises à la TVA. Cependant, la TVA s'applique automatiquement lorsque le bien est entièrement meublé.

Quand choisir la TVA est-il conseillé ?

En général, choisir la TVA est avantageux pour la SCI elle-même car elle permet des remboursements de TVA sur les paiements effectués.

6. Fiscalité des SCI Familiales

Dans le cas des SCI familiales, l'impôt sur le revenu est le régime fiscal le plus courant. L'objectif des SCI familiales est généralement de faciliter la transmission des actifs immobiliers aux héritiers. Par conséquent, l'impôt sur le revenu est souvent le régime fiscal préféré.

7. Fiscalité des SCI Immobilières

Pour les SCI immobilières, le choix entre l'impôt sur le revenu et l'impôt sur les sociétés dépend principalement des objectifs des associés. Si l'objectif est de générer des profits importants, l'impôt sur les sociétés serait plus favorable, surtout car il n'affecte pas la taxation personnelle des associés. À l'inverse, si les associés établissent une SCI immobilière uniquement pour gérer des actifs personnels, l'impôt sur le revenu peut être plus adapté.

8. FAQ

Quelles sont les conséquences financières de la dissolution d'une SCI ?

La dissolution d'une SCI peut être liée aux termes stipulés dans les statuts de la société (expiration du terme de la société, réalisation des objectifs de la société, etc.) ou à des raisons judiciaires (litiges entre associés, décès d'associés, fusion d'intérêts, etc.).

La dissolution entraîne les conséquences financières suivantes :

- Taxation des plus-values réalisées sur les actifs détenus par la SCI, c'est-à-dire les dividendes de liquidation, qui sont taxés proportionnellement par les associés selon leur participation dans les actifs ;

- Taxation des performances de la SCI pour l'année en cours.

Est-il possible de changer le régime fiscal de la SCI ?

Le choix du régime fiscal de la SCI est déterminé au moment de la formation de la société.

Si l'impôt sur le revenu est choisi, vous pouvez passer à l'impôt sur les sociétés à tout moment. Cependant, une fois l'impôt sur les sociétés choisi, le choix est définitif.

Par conséquent, passer de l'impôt sur le revenu à l'impôt sur les sociétés est possible, mais pas l'inverse.

Conclusion

Lors de l'élaboration des stratégies fiscales des SCI, il est important de tenir compte des objectifs des associés et des circonstances spécifiques de la SCI. Il est recommandé de solliciter l'aide de professionnels capables de simuler les conséquences de chaque régime fiscal.

💡 Si vous avez encore des doutes sur la fiscalité des SCI ou si vous avez besoin d'une assistance de professionnels, vous pouvez consulter Micco. En collaboration avec des équipes d'experts-comptables professionnels, Micco peut vous aider dans la déclaration fiscale des biens immobiliers SCI. Que vous choisissiez l'impôt sur le revenu ou l'impôt sur les sociétés, ils peuvent vous fournir un accompagnement et un soutien complets pour garantir que vos affaires fiscales soient traitées correctement.