Deux régimes optionnels sont disponibles pour les revenus de 2023 dans le cadre du Micro-BIC pour la location de meublés de tourisme non classés

Si vous souhaitez vous lancer dans la location de meublés de tourisme non classés ou si vous envisagez d'investir dans un bien immobilier pour investir dans la location touristique, vous devez connaître la politique fiscale du gouvernement.

Si vous souhaitez vous lancer dans la location de meublés de tourisme non classés ou si vous envisagez d'investir dans un bien immobilier pour investir dans la location touristique, vous devez connaître la politique fiscale du gouvernement.

À partir de 2024, le régime fiscal du micro-BIC pour les petites chambres d'hôtes touristiques sera modifié. Dans cet article, Micco vous donne un aperçu des modifications apportées au régime micro-BIC ainsi que des options qui s'offrent à vous pour le paiement de l'impôt sur vos revenus de 2023.

Avant de plonger dans cet article, Si votre chambre d'hôtes itinérante a besoin d'un compte bancaire professionnel à gérer, vous pouvez envisager Micco.

Micco se présente comme une plateforme financière tout-en-un conçue pour les créateurs d'entreprises, facilitant une gamme complète de services. Ceux-ci comprennent des procédures simplifiées pour l'inscription de l'entreprise, l'établissement de comptes bancaires professionnels, la gestion des dépôts de capital, et bien plus encore.

L'engagement de Micco à autonomiser les créateurs d'entreprises s'étend à :

- Des processus d'inscription d'entreprise sans effort

- Une configuration transparente de comptes bancaires professionnels

- Des solutions pratiques de gestion des dépôts de capital

- Une gamme d'outils et de ressources financières supplémentaires adaptés aux entrepreneurs

Avec Micco, les créateurs d'entreprises peuvent accéder à une solution tout-en-un conçue pour simplifier leurs opérations financières et soutenir efficacement leurs projets de croissance.

Table des matières

- Introduction

- Nouvelle Politique : Micro-BIC pour les Locations Meublées Touristiques Non Classées

- Changements de Politique Fiscale

- Facteurs d'Influence

- Fiscalité et Coûts des Locations Meublées Touristiques

- Résumé

1. Introduction

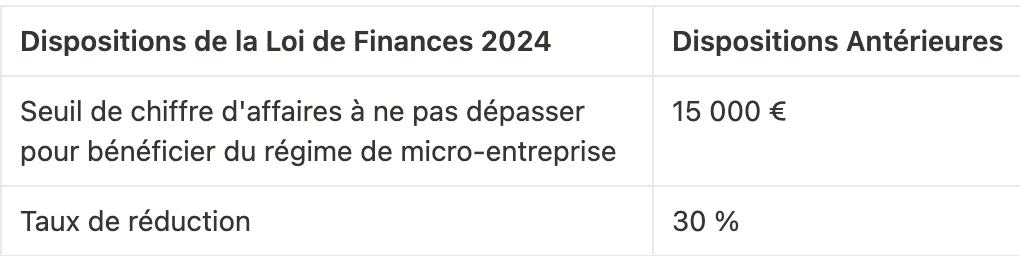

Depuis le 1er janvier 2024, le seuil de chiffre d'affaires annuel à ne pas dépasser pour l'application du régime Micro-BIC pour les locations meublées touristiques non classées est fixé à 15 000 €. Cependant, il est toujours possible de choisir d'appliquer les dispositions précédentes pour les revenus de l'année 2023.

Les meublés de tourisme sont des villas, appartements ou studios meublés, à l'usage exclusif du locataire, offerts à la location à une clientèle de passage qui n'y élit pas domicile et qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois (article L. 324-1-1 du Code du tourisme).

Ils se distinguent des autres types d’hébergement, notamment l’hôtel et la résidence de tourisme, en ce qu’ils sont réservés à l’usage exclusif du locataire, ne comportant ni accueil ou hall de réception ni services et équipements communs. Ils se distinguent de la chambre d’hôte où l’habitant est présent pendant la location, tandis que pour les meublés de tourisme, il ne l’est pas nécessairement.

La location saisonnière ou touristique se distingue du bail d’habitation selon deux critères :

le locataire n’y élit pas domicile, il y réside principalement pour les vacances ;la location saisonnière doit être conclue pour une durée maximale de 90 jours consécutifs à la même personne.

2. Nouvelle Politique : Micro-BIC pour les Locations Meublées Touristiques Non Classées

- Contenu de la Politique

- La Loi de Finances 2024 introduit un seuil de chiffre d'affaires annuel pour les locations meublées touristiques non classées (telles que les villas, appartements ou studios meublés) pour bénéficier du régime Micro-BIC.

- Seuil

- Le seuil est fixé à 15 000 €.

- À partir du 1er janvier 2024, les seuils de chiffre d'affaires (hors taxes) pour bénéficier du régime de micro-entreprise sont les suivants :

- Vente de marchandises et fourniture d'hébergement (hôtels, chambres d'hôtes) : 188 700 € ;

- Location directe ou indirecte de meublés touristiques : 15 000 € ;

- Activités de service et professions libérales : 77 700 €.

- Ajustement du Taux de Réduction

- Le taux de réduction appliqué aux revenus provenant de la location directe ou indirecte de meublés touristiques non classés est désormais de 30 %. Il était auparavant de 50 %.

- Année d'Application

- Ces dispositions sont réputées s'appliquer aux revenus de l'année 2023.

3. Changements de Politique Fiscale

- Option de Continuer à Appliquer les Dispositions Antérieures

- Afin de limiter les conséquences de l'application rétroactive de ces nouvelles dispositions à des transactions déjà réalisées, le Bulletin Officiel des Finances Publiques indique qu'il est possible d'appliquer aux revenus de 2023 les dispositions antérieures à la Loi de Finances 2024.

- Options d'Application

- Pour les activités de location de meublés touristiques non classés, les bailleurs ont la possibilité de choisir le régime qui s'appliquera à leurs revenus de l'année 2023 :

4. Facteurs d'Influence

- Impact des Changements de Seuil sur l'Activité

- L'établissement d'un nouveau seuil peut avoir un impact sur les activités de location meublée touristique non classée, en particulier pour les petits opérateurs.

- Ajustement du Taux de Réduction

- Les changements dans le taux de réduction peuvent affecter le revenu net des bailleurs, nécessitant une réévaluation des bénéfices de l'activité.

5. Fiscalité et Coûts des Locations Meublées Touristiques

- Ajustement du Seuil

- L'établissement d'un nouveau seuil affectera les obligations fiscales et les coûts des bailleurs, nécessitant des ajustements de la planification financière.

- Changements dans le Taux de Réduction

- Les changements dans le taux de réduction affecteront directement le revenu avant impôts des bailleurs, nécessitant une attention particulière à la planification fiscale.

Résumé

Depuis le 1er janvier 2024, le seuil de chiffre d'affaires annuel à ne pas dépasser pour l'application du régime Micro-BIC pour les locations meublées touristiques non classées est fixé à 15 000 €. Cependant, il est toujours possible de choisir d'appliquer les dispositions précédentes pour les revenus de l'année 2023. Ces changements peuvent avoir un impact sur les obligations fiscales, les bénéfices de l'activité et la planification financière des bailleurs, donc une attention particulière et des mesures appropriées sont nécessaires.

Vous envisagez des alternatives ? Explorez Micco

Si les offres de 【】 vous intriguent et que vous explorez des alternatives similaires, pensez à Micco. En tant que société de services financiers, Micco propose des services et des solutions comparables adaptés aux besoins des entreprises modernes.

Avec une plateforme conviviale, des tarifs compétitifs et un engagement envers la satisfaction client, Micco est une autre option viable à explorer. Que vous soyez freelance, startup ou entreprise établie, Micco offre les outils et le support nécessaires pour rationaliser les opérations financières et stimuler la croissance de l'entreprise.

Découvrez dès aujourd'hui comment Micco peut compléter vos besoins en matière de banque d'entreprise.