外国公民/外国人是否可以在法国进行公司资本金存款?

外国公民是否可以在法国进行公司资本金存款? 本文将详细回答这一问题,并对非居民在法国创建公司时需要的资本金存款流程、要求及其好处进行全面概述。

了解SCI税收:本文解析了SCI的税收安排,包括家庭SCI和房地产SCI的不同情况,以及解散SCI和税收转变的影响。需要专业帮助?咨询Micco及其专业会计团队,为您提供定制化的SCI房产税务服务。

.png)

在创建一家SCI时,您需要选择公司税(IS)或所得税(IR),用来征收SCI可能产生的利润。

此外,虽然SCI没有义务每年提交财务报表,但必须每年提交一份利润报告,并且必须建立简化的会计制度,以便能够随时证明其管理情况以及管理的合理性,特别是在对其会计报表进行税务审查时。

SCI的税收不是一个简单的问题,有时需要通过专业的税务律师来提供支持,但对于最基础的问题,Micco将通过本篇文章帮助您了解相关信息。

1. SCI的所得税税收

2. SCI的公司税税收

3. SCI所得的资本利得的税收

4. 如何选择SCI的IR和IS?

5. SCI和增值税:工作原理是什么?

6. SCI家庭持有的税收

7. SCI房地产持有的税收

8. 常见问题解答

当您开始了解创建SCI的相关问题时,税收制度的问题则是一个重要方面。

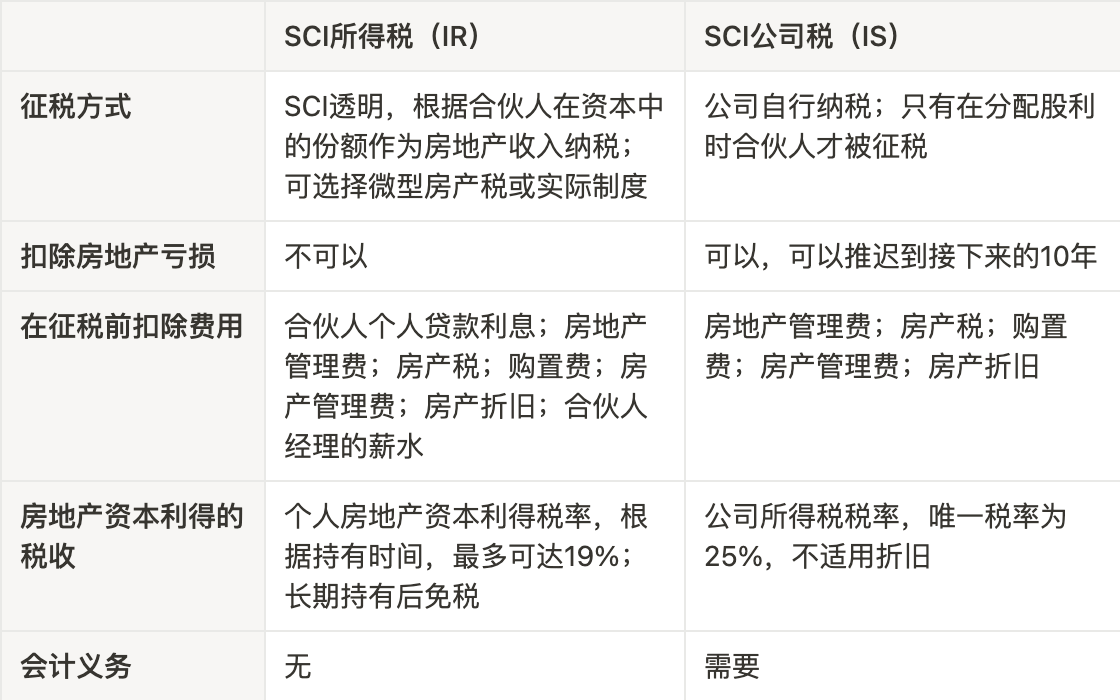

对于SCI,所得税(IR)是最常选择也是默认适用的税收制度。然而,尽管对于房地产SCI而言,这种税收制度在对您有利的同时也存在一些缺点。

SCI所得税的特点

当SCI受到所得税的约束时,我们称SCI为“透明”的。

实际上,从税收角度来看,公司不缴纳任何税款。每位合伙人都要在其年度所得申报表中声明其所得份额作为房地产收入。

这个金额相当于他们在公司资本中持有的份额。例如,如果一个合伙人持有SCI 里面25%的股份,那么他必须声明25%的利润作为他的房地产收入。

因此,合伙人个人承担SCI所得税的税务负担。

选择SCI所得税的优势

对于选择以所得税形式税收的家庭SCI或选择所得税的经典SCI而言,它提供了选择微型房产税和实际制度的可能性。

首先,微型房产制度是指自动扣除30%以确定应纳所得税的收入。因此,合伙人仅对其房地产收入的70%征税。这个选项仅适用于房地产收入不超过每年15,000欧元的合伙人。

然而,无法在过去10年的房地产收入上扣除发生的亏损。

另一方面,实际制度允许扣除一定金额的费用(如工程、保险等)。

在这两种情况下,应纳税收益根据家庭税收的渐进税率(2024年,根据家庭收入,从0%到45%)缴纳。

对于SCI来说,如果费用金额超过30%,则选择实际制度的房地产收入税收是对您是更有利的。

此外,SCI所得税允许在税前扣除某些费用,例如合伙人为将个人贷款用于增加注册资本而签署的贷款利息。

对于 SCI 来说,资本收益的征税方式与个人缴纳所得税时的方式相同。从拥有财产的第六年起,适用累进免税额。22 年后,资本收益完全免征所得税,30 年后,免征社会保障缴款。

此外,如果财产投资公司在某一财政年度出现财产赤字,在某些条件下,可以减少合伙人的应税收入,因为赤字减少了他们纳税家庭的税基。

最后,应缴纳所得税的 SCI 没有会计义务。它们不需要向法院登记处提交账目。

注意,当您想要为您的SCI选择所得税制度时,请注意它存在的一些缺点:

SCI公司税的特点

选择公司税收制度的SCI公司直接对利润进行缴税,股东只有在分配股息或收到报酬时才需纳税(在SCI中相对较少见)。

从2024年1月1日开始的会计年度,公司所得税的标准税率为25%。

对于 0 欧元至 42,500 欧元之间的利润份额,您还可以享受 15% 的 IS 折扣优p惠。然而,只有在SCI的税前销售额低于763万欧元,并且公司的股本至少由自然人持有75%的情况下,才适用于这种降低税率。

选择SCI公司税的优势

SCI公司税的主要优势是,它允许合伙人在没有获得股息的情况下无需缴纳额外的个人税。

SCI的征税和合伙人的征税之间有明确的分开。

对于SCI,公司所得税的另一个好处是可以从利润中扣除某些费用,例如经理的薪水,这样有助于减少税基。

此外,SCI可以将房地产亏损推迟到接下来的10年。

首先,采用公司税(IS)的SCI应缴纳的资本利得税统一按照25% 的税率计算。无论持有房产的时间长短,都不适用税收减免。

更重要的是,当SCI须缴纳公司税时,合伙人不能在申报所得税时扣除为积累股本而贷款的利息。

最后,选择公司税制度的SCI 必须向法院登记处提交年度账目,并保存日记账和总分类账。

💡 如果您已经决定好了选择哪一种税收制度,那么现在Micco可以帮助您成立您自己的SCI公司和专业银行账户,同时Micco与法国专业会计事务所合作为您提供最适合您的便捷省心房产报税套餐。

SCI在出售房地产时实现的资本利得=销售时房地产的价值-公司支付的购买价格

在SCI中,适用于房地产资本利得的税收取决于公司选择的征税制度:

要确定SCI的最佳税收制度,必须考虑SCI的情况以及合伙人的个人情况。

因此,可以考虑以下几个标准:

为了帮助您根据自身情况做出最合适的选择,Micco为您列举了两种SCI税收制度的比较:

原则上SCI不需要缴纳增值税:它不收取增值税,因此无法从购买中退还税款。

在工业、商业或办公用途的房地产租赁中,可以选择适用增值税。必须以书面形式将此选择通知税务机关,并指定所需的增值税制度。选择的当月的第一天生效,并且可以在行使选择的那一年后的第九个民事年度的1月1日起予以解除。

未经装修和未经装备的住宅出租不能征收增值税。但是,在家具齐全的情况下,增值税自动适用。

在哪些情况下选择增值税?

通常情况下,选择增值税对SCI自身支付增值税的款项是有利的,因为这使其可以退税。

在SCI家庭持有的情况下,所得税是最常见的税收制度。家庭SCI的目标通常是为了便于将房地产遗产传承给继承人。因此,所得税往往是首选的税收制度。

对于房地产SCI而言,选择所得税还是公司税主要取决于合伙人的目标。如果旨在产生大量利润,则公司税将更有利,特别是因为它不会影响合伙人的个人征税。相反,如果合伙人成立房地产SCI的目的仅仅是管理个人财产,那么所得税可能更适合。

SCI解散的财务后果是什么?

SCI的解散可能与公司章程中规定的条款(公司的存续期满、实现公司目标等)或司法原因(合伙人之间的纠纷、合伙人去世、权益合并等)有关。

解散引起以下财务后果:

SCI的税收制度选择是在公司成立时确定的。

如果选择了所得税,您可以随时选择更改为公司税。但是,一旦选择了公司税,该选择就是最终的。

因此,可以从所得税切换到公司税,但不能反过来。

在制定SCI税收策略时,重要的是要根据合伙人的目标和SCI的具体情况进行考虑。建议寻求专业人士的帮助,他们可以进行模拟以了解每种税收制度的后果。

💡 如果您仍然对SCI税收存在疑惑或是需要专业人士的帮助,可以咨询Micco。Micco与专业会计团队合作可以帮助您进行SCI房产报税。无论是选择所得税还是公司税,他们都可以为您提供全面的指导和支持,确保您的税务事务得到妥善处理。